Truyền thông về Nghị định 359/2025/NĐ-CP

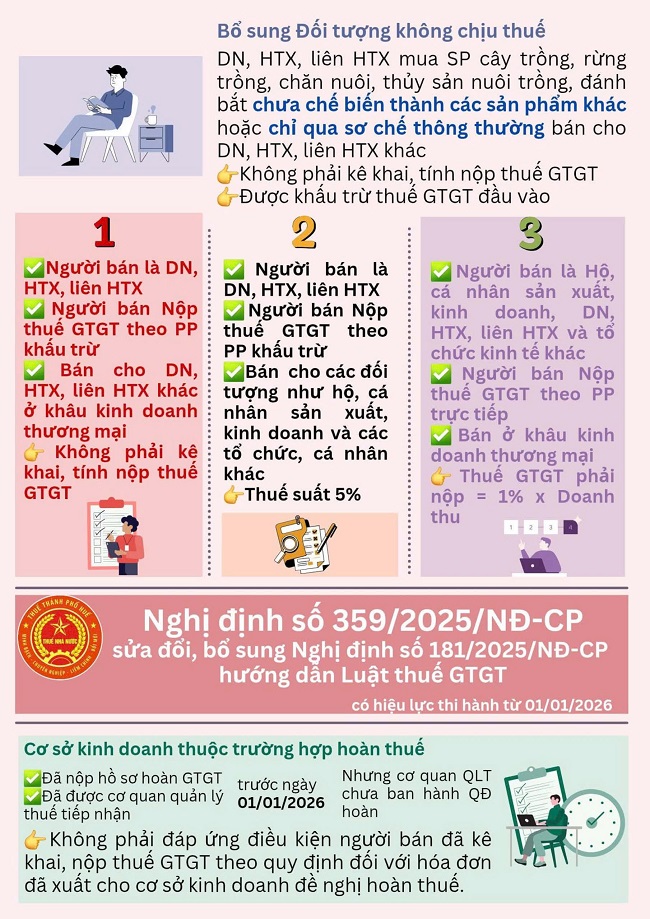

Theo quy định mới, sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa qua chế biến hoặc chỉ qua sơ chế thông thường, khi được hợp tác xã, liên hiệp hợp tác xã mua bán với nhau, thì không phải kê khai, tính nộp thuế GTGT. Cụ thể Nghị định quy định: “Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã mua sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường bán cho doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã khác thì không phải kê khai, tính nộp thuế giá trị gia tăng nhưng được khấu trừ thuế giá trị gia tăng đầu vào."

Quy định này nhằm tháo gỡ những vướng mắc tồn tại trong thực tiễn, tạo điều kiện để các hợp tác xã, liên hiệp hợp tác xã liên kết, trao đổi hàng hóa trong nội bộ khu vực kinh tế tập thể, qua đó giảm chi phí trung gian, nâng cao hiệu quả sản xuất – kinh doanh, nhất là đối với các ngành hàng nông nghiệp chủ lực của tỉnh Cà Mau như thủy sản, lúa gạo, cây ăn trái.

Mặc dù các giao dịch nêu trên không phải kê khai, tính nộp thuế GTGT, nhưng hợp tác xã và liên hiệp hợp tác xã vẫn được khấu trừ thuế GTGT đầu vào theo quy định của pháp luật về thuế. Đây là điểm mới quan trọng, bảo đảm quyền lợi chính đáng của tổ chức kinh tế tập thể, đồng thời khuyến khích hợp tác xã mạnh dạn đầu tư máy móc, thiết bị, mở rộng quy mô sản xuất, nâng cao chất lượng sản phẩm.

Trường hợp hợp tác xã, liên hiệp hợp tác xã bán các sản phẩm nêu trên cho tổ chức, cá nhân không phải là hợp tác xã, liên hiệp hợp tác xã, thì việc kê khai, tính nộp thuế GTGT được thực hiện theo quy định hiện hành, cụ thể: Áp dụng thuế suất 5% đối với cơ sở nộp thuế theo phương pháp khấu trừ; Áp dụng tỷ lệ 1% trên doanh thu đối với cơ sở nộp thuế theo phương pháp trực tiếp. Quy định này bảo đảm tính thống nhất, minh bạch trong quản lý thuế, đồng thời giúp hợp tác xã chủ động lựa chọn phương án sản xuất – kinh doanh, đối tượng hợp tác, liên kết phù hợp.

Các HTX mua, bán sản phẩm nông nghiệp chưa qua chế biến cho Liên hiệp HTX sẽ không phải kê khai, tính thuế GTGT

Nghị định 359/2025/NĐ-CP cũng bãi bỏ khoản 3 Điều 37 và khoản 3 Điều 39 của Nghị định số 181/2025/NĐ-CP về điều kiện hoàn Thuế GTGT. Nghị định có hiệu lực thi hành từ ngày 01/01/2026; Cơ sở kinh doanh thuộc trường hợp hoàn thuế quy định tại Điều 15 Luật Thuế GTGT đã nộp hồ sơ hoàn thuế GTGT và đã được cơ quan quản lý thuế tiếp nhận trước ngày 01/01/2026 nhưng cơ quan quản lý thuế chưa ban hành Quyết định hoàn thuế hoặc Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước thì không phải đáp ứng điều kiện người bán đã kê khai, nộp thuế GTGT theo quy định đối với hóa đơn đã xuất cho cơ sở kinh doanh đề nghị hoàn thuế.

Việc ban hành Nghị định số 359/2025/NĐ-CP thể hiện sự quan tâm của Nhà nước đối với khu vực kinh tế tập thể, hợp tác xã, phù hợp với chủ trương phát triển liên kết sản xuất gắn với tiêu thụ sản phẩm, nhất là trong lĩnh vực nông nghiệp. Chính sách này góp phần: Giảm chi phí, đơn giản thủ tục thuế cho hợp tác xã và liên hiệp hợp tác xã; Khuyến khích hình thành chuỗi liên kết, liên hiệp hợp tác xã theo ngành hàng; Nâng cao hiệu quả hoạt động và sức cạnh tranh của sản phẩm hợp tác xã trên thị trường.

Trong thời gian tới, các hợp tác xã, liên hiệp hợp tác xã trên địa bàn tỉnh Cà Mau cần nghiên cứu kỹ các quy định mới để áp dụng đúng, đầy đủ, đồng thời chủ động xây dựng phương án sản xuất – kinh doanh phù hợp, phát huy hiệu quả chính sách hỗ trợ của Nhà nước, góp phần phát triển kinh tế tập thể bền vững./.

LHL